傳統上習慣以負債比做為衡量: 負債比 = 負債 / 總資產 * 100%

並不是所有的負債都是不好的,其實有許多是沒有利息壓力的好債。這聽起來有點不可思議,但在真實的商業環境下卻是稀鬆平常的事。什麼樣的負債是幾乎不用利息的好債呢?以下兩大類可算是利息很少、或免利息的好債:1. 應付票據與帳款當公司向供應商買貨時,基於金額龐大或作帳的考量,往往賒欠過一段時間在付清。向供應商買貨賒欠的錢,在會計上叫做應付帳款,記錄在資產負債表的流動負債中。當公司在規模比上游供應商還要強勢時,就越可以和供應商討價還價,給供應商的錢就可以拖的越久,應付帳款金額自然就會拉高。最棒的是,這些拖欠的應付帳款還不用付利息。因此流動負債中應付帳款高並非不好,反而是顯示公司對於上游有一定的議價能力。

arsham6377 發表在 痞客邦 留言(0) 人氣(139)

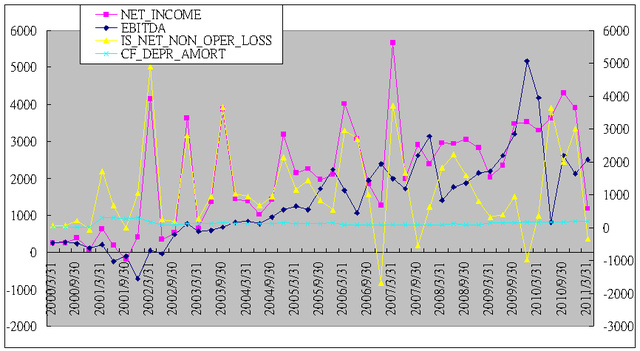

這家公司今年營收比去年同期增加很多,但每股盈餘卻腰斬,如果你分析財報的話,最近四季盈餘連續兩季下滑,但毛利持續上升、營業利益率持續上升、合併營收持續向上,稅後淨利卻無法持續上升,所以知道問題在業外收入或業外支出。

這家公司營收及毛利均優於去年同期,但是營業淨利比去年差,所以問題在營業費用。

Income Statement ->

★業外收入

arsham6377 發表在 痞客邦 留言(0) 人氣(487)

Graham & Dodd stipulated that the most important factor in determining a security's intrinsic value is a forcast of "earning power".

JB Willians proposed discounted dividents model.

Valuation Process

>Understanding the business

arsham6377 發表在 痞客邦 留言(0) 人氣(95)

收入增加 → 損益增加 → 現金增加

折舊增加及其他不動用現金之費用 → 已自損益中扣除 → 加回現金流量

處分資產損失及其他投資或融資活動損失 → 已自損益中扣除之非營業活動項目→ 加回營業活動現金流量

資產減少 → 出售變現 → 現金流量增加

arsham6377 發表在 痞客邦 留言(0) 人氣(63)

By 2011-06-02

From 工商時報

宏碁4月底法說會時才表達歐洲通路庫存過高問題可望於1到2個月內回到正常水準,也宣示5月底將給外界第3季營運展望。王振堂於上月31日受訪時僅透露通路庫存去化仍在努力中,COMPUTEX展期過後才會對外說明。

不料,宏碁2001/6/1日董事會卻一舉掀開歐洲庫存壓力鍋,不但大力整頓歐洲人員、裁員約300人,也決議將以銷貨折讓方式解決歐洲通路庫存問題,一次性認列1.5億美元營業損失。

arsham6377 發表在 痞客邦 留言(0) 人氣(224)

因為營業活動現金流量對盈餘的比值如果接近一時,表示一元盈餘可以產生相等的現金流量,顯示盈餘與現金流量相差不大,管理當局並未以會計方法的選擇來提高盈餘。

如果大於一時,表示一元盈餘可以產生較高的現金流量,那麼我們就會懷疑公司是否有以會計方法的選擇刻意降低盈餘,導致報表帳列的盈餘遠低於公司實際現金流入,我們稱此為秘密公積。

如果小於一時,表示一元盈餘可以產生較少的現金流量,那麼我們就會懷疑公司是否有以會計方法的選擇來虛增盈餘,導致報表帳列的盈餘高於公司實際現金流入,我們稱此為滲水股。

例如台塑集團只要當年度賺很多錢時,經常變更折舊方法,將原本的平均法改成加速折舊法,這樣的結果造成折舊提高,使得損益表中的盈餘下滑,但是折舊方法的改變並不會影響到公司現金流量,此種將盈餘藏起來的行為透過現金流量對盈餘比值就可以清楚瞭解。

arsham6377 發表在 痞客邦 留言(0) 人氣(39)

新光金(2888)副董事長吳家錄指出,為何壽險業任何投資,都採成本計算,在證券市場投資,跌價損失卻要依照市價認列,日本兩邊都一樣的計算方式,台灣法令這樣對老壽險公司是不公平的,不動產的增值利益應該要適度表達。2013年IFRS上路後,新光金控副董事長吳家錄2011/6/2日指出,公司投資性不動產,如果只能按成本列帳,「2年、4年後,台灣將不存在一家壽險公司」。

arsham6377 發表在 痞客邦 留言(0) 人氣(795)

自由現金流量 ( Free Cash Flow , FCF )

= 來自營運活動現金流量 – 支應正常營運之投資活動現金支出

組成自由現金流量高低之第一個因素是來自營運活動現金流量,來自營運活動之現金流量是否為正數,對企業正常營運與否及盈餘品質優劣之重要性不言可喻。一家營運正常且能在營運活動產生現金流入之公司,其自由現金流量也會較高。然而,要維持一家企業在營運方面能不斷產生現金流入,往往也需要不斷有新資本投資的投入支出,這在高資本密集的產業尤其明顯。但是,若長期累積下來,一家企業來自營活動現金流量扣除必要之資本支出,始終呈現負數,即其長期自由現金流量為負數,則表示企業並無法產生真正的現金正收入,對企業而言,資本設備不斷累積並不一定能產生增值效益,甚至可能因老舊而成為企業營運負擔。

arsham6377 發表在 痞客邦 留言(1) 人氣(2,850)

台灣壽險業也將與國際接軌實施IFAS 4,屆時台灣壽險業負債準備提存不足的問題將浮現。過去曾有信評機構保守估計,全體壽險業負債準備不足高達兆元以上,粗估至少須再增資9,000億元,相當於過去十年產業增資總和的三倍。金管會於日前又重申,依據IFRS4所編製的40號公報第一階段, 2011年將如期實施,不過證期局官員強調,第一階段只是揭露負債面,影響有限(?)。

IFRS 4 Phase I主要內容包括保險合約定義、禁止提列巨災平穩準備、負債適足性測試及保險合約風險揭露等。

arsham6377 發表在 痞客邦 留言(0) 人氣(826)

九 十 九 年 九 十 八 年

上 半 年 度 上 半 年 度

============= =============

營業活動之現金流量:

arsham6377 發表在 痞客邦 留言(0) 人氣(21)